Klarna séduit plus de 150 millions de personnes à travers le monde. Cette fintech suédoise s’impose comme le leader européen des solutions de paiement privées et occupe la 4ème position mondiale dans le secteur du « Buy Now, Pay Later » (BNPL).

Klarna Bank dépasse largement le simple paiement échelonné. L’entreprise a surmonté des pertes historiques de 940 millions d’euros en 2022 pour renouer avec la rentabilité dès fin 2023, affichant 11 millions d’euros de bénéfices au troisième trimestre. Les utilisateurs confirment cette reprise : l’App Store affiche une note de 4,8/5 avec plus d’un million d’avis, tandis que Google Play maintient 4,6/5 sur plus de 600 000 évaluations.

💡 L’essentiel sur Klarna en 2025 :

- ✔️ Plus de 150 millions d’utilisateurs dans le monde

- ✔️ Leader européen du paiement fractionné

- ✔️ Retour à la rentabilité confirmé en 2023

- ✔️ Notes d’évaluation élevées sur les stores d’applications

Klarna est-elle fiable pour autant ? Cette analyse détaille les services disponibles en 2025, le fonctionnement du paiement en plusieurs fois, les solutions bancaires et la sécurité de la plateforme.

Klarna en 2025 : Qu’est-ce que c’est et à qui s’adresse-t-il ?

Fondée en 2005 en Suède, Klarna s’est rapidement transformée d’une simple startup en une puissance financière mondiale. D’abord spécialisée dans les solutions de paiement différé, l’entreprise a connu une expansion fulgurante, notamment grâce à sa solution « Payer en 3 fois » qui a séduit des millions de consommateurs. En 2025, Klarna opère dans plus de 20 pays et collabore avec plus de 450 000 marchands partenaires.

Origine et évolution de Klarna

Créée par trois étudiants de la Stockholm School of Economics, Klarna avait initialement pour mission de simplifier les achats en ligne. Au fil des années, la société a bénéficié de plusieurs levées de fonds importantes, notamment 639 millions de dollars en 2021, valorisant l’entreprise à 45,6 milliards de dollars. Cependant, la crise de 2022 a provoqué une chute spectaculaire de sa valorisation à 6,7 milliards. Malgré ces turbulences, Klarna a réussi un retour remarquable à la rentabilité et poursuit maintenant son expansion en tant que banque numérique complète.

Services proposés : paiement, épargne, app mobile

En 2025, Klarna propose une gamme de services financiers diversifiée :

- Solutions de paiement : paiement en 3 fois sans frais, paiement différé à 30 jours, et financement à long terme jusqu’à 36 mois

- Produits d’épargne : Compte Flex avec taux d’intérêt variable et Compte à Terme avec taux fixe

- Application mobile : interface intuitive permettant de gérer tous les paiements, suivre les livraisons et accéder aux offres promotionnelles

Par ailleurs, Klarna a développé des outils de budgétisation personnelle et d’analyse des dépenses dans son application, répondant ainsi aux besoins croissants de gestion financière de ses utilisateurs.

À qui s’adresse Klarna ? Particuliers et e-commerçants

Klarna cible principalement deux types d’utilisateurs. D’une part, les particuliers, notamment les 25-45 ans, qui apprécient la flexibilité des paiements et la simplicité d’utilisation. D’autre part, les e-commerçants qui intègrent Klarna comme solution de paiement pour augmenter leur taux de conversion (en moyenne +30%) et la valeur moyenne des paniers (jusqu’à +45%).

Pour les consommateurs, Klarna représente une alternative aux cartes de crédit traditionnelles sans frais cachés ni intérêts (pour les paiements en 3 fois). Pour les marchands, c’est un moyen d’offrir une expérience d’achat optimisée tout en réduisant les abandons de panier, même si cela implique des commissions allant de 3,99% à 4,99% selon les pays.

Paiement en plusieurs fois avec Klarna : Fonctionnement et conditions

Le service phare de Klarna réside dans ses différentes options de paiement échelonné. Ces solutions permettent aux consommateurs de gérer leurs achats avec flexibilité tout en respectant leur budget.

Paiement en 3 fois sans frais : modalités

Le paiement en 3 fois sans frais constitue l’offre la plus populaire de Klarna. Le premier versement est prélevé au moment de l’expédition de la commande, puis les deux paiements restants sont automatiquement débités toutes les 30 jours. Cette option est entièrement gratuite, sans intérêts ni frais cachés, à condition de respecter les échéances. D’ailleurs, pour faciliter le suivi, les utilisateurs reçoivent des notifications avant chaque prélèvement.

Paiement différé à 30 jours : comment ça marche

Avec l’option « Payer dans 30 jours« , les clients peuvent recevoir leurs achats et disposer d’un mois complet pour régler leur facture, sans aucun intérêt ni frais. Notamment, cette solution permet de tester les produits avant de payer. En outre, le règlement s’effectue facilement via l’application Klarna ou en ligne par carte bancaire. Pour bénéficier de ce service, il faut généralement avoir au moins 18 ans.

Financement long terme : jusqu’à 36 mois avec TAEG

Pour les achats plus importants, Klarna propose un financement à plus long terme. Ainsi, les mensualités peuvent s’étaler sur 3 à 36 mois. Cependant, contrairement aux options précédentes, ce service applique un TAEG variable entre 0% et 33,99% selon le profil de l’emprunteur. Par exemple, un manteau à 477,11€ payé sur 24 mois pourrait finalement coûter 667,95€ après intérêts.

Frais de retard et conditions d’éligibilité

En cas de retard de paiement, des frais peuvent s’appliquer. Pour le paiement en 3 fois, une pénalité jusqu’à 6,68€ peut être facturée par échéance manquée. Par ailleurs, l’utilisation des services Klarna nécessite généralement une vérification souple de crédit qui n’affecte pas votre score. En revanche, les retards de paiement peuvent entraîner l’impossibilité d’utiliser Klarna à l’avenir et, dans les cas extrêmes, un transfert de la dette à une agence de recouvrement.

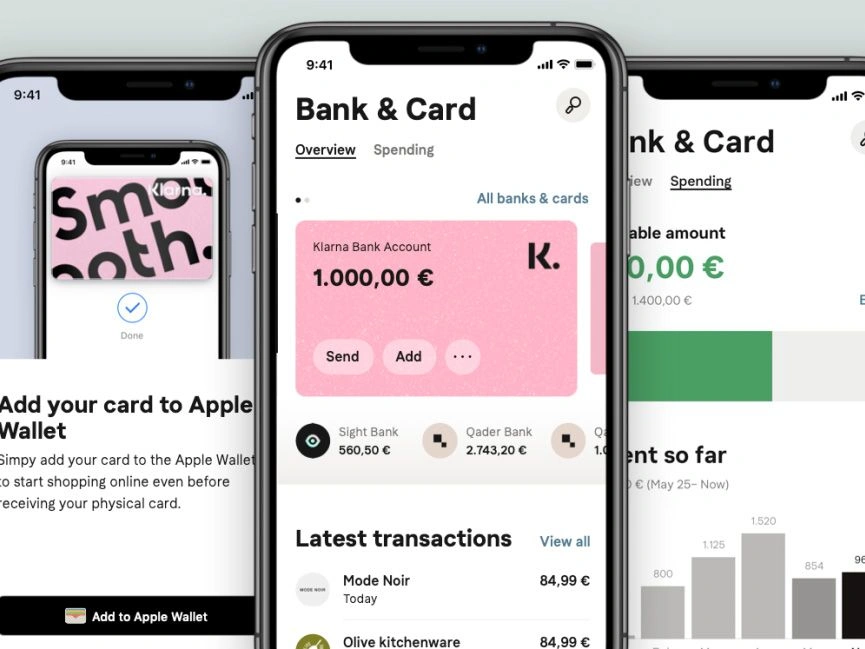

Klarna Bank et ses produits d’épargne : Compte Flex et Compte à Terme

Image Source: TechRadar

Au-delà du paiement fractionné, Klarna a diversifié ses activités en proposant des produits bancaires. Ces solutions d’épargne, accessibles via la plateforme Raisin.fr, attirent de plus en plus de Français à la recherche de rendements attractifs.

Compte Épargne Flex : taux, conditions, fiscalité

Le Compte Épargne Flex de Klarna Bank séduit par sa simplicité et sa flexibilité. En effet, ce compte permet de déposer et retirer de l’argent quand bon vous semble, sans blocage. Le taux d’intérêt variable est actuellement parmi les plus compétitifs du marché pour ce type de produit. Par ailleurs, la fiscalité appliquée suit les règles standards françaises avec un prélèvement forfaitaire unique (PFU) de 30% sur les intérêts perçus, incluant 17,2% de prélèvements sociaux et 12,8% d’impôt sur le revenu.

Compte à Terme Klarna : durées, taux fixes, blocage des fonds

À l’inverse, le Compte à Terme nécessite un blocage des fonds pendant une période définie. Les durées proposées varient généralement entre 1 et 5 ans, avec des taux fixes garantis durant toute la période. Ainsi, plus la durée d’engagement est longue, plus le taux d’intérêt proposé est élevé. Néanmoins, tout retrait anticipé peut entraîner des pénalités et une diminution du rendement initialement prévu.

Comment ouvrir un compte Klarna via Raisin.fr

Pour accéder aux produits d’épargne Klarna, il faut obligatoirement passer par la plateforme Raisin.fr. D’abord, créez un compte utilisateur sur le site. Ensuite, sélectionnez le produit Klarna qui vous intéresse et remplissez le formulaire d’ouverture. Finalement, après vérification d’identité et validation du dossier, effectuez un premier virement depuis votre compte bancaire français.

Garantie des dépôts et sécurité bancaire

Concernant la sécurité, Klarna Bank bénéficie d’une licence bancaire suédoise complète. De ce fait, vos dépôts sont protégés par le système de garantie des dépôts suédois jusqu’à 100 000 euros par déposant. Cette protection équivalente à celle des banques françaises offre une tranquillité d’esprit aux épargnants, malgré la distance géographique avec l’établissement.

Est-ce que Klarna est fiable ? Sécurité, régulation et avis clients

La question de la fiabilité de Klarna se pose souvent quand on envisage d’utiliser ses services. Examinons les différents aspects qui permettent d’évaluer sa crédibilité.

Régulation européenne et licence bancaire

Klarna opère avec une licence bancaire complète délivrée par l’Autorité de surveillance financière suédoise (Finansinspektionen). Cette banque européenne est désormais l’une des plus importantes du continent, servant des millions de consommateurs. En effet, au Royaume-Uni, Klarna Financial Services UK a également obtenu l’autorisation de la Financial Conduct Authority (FCA). Cependant, aux États-Unis, Klarna fonctionne via une banque partenaire, sans protection FDIC pour les comptes.

Sécurité des transactions et protection des données

Pour garantir la sécurité, Klarna propose l’authentification par Face ID, Touch ID ou PIN. Par ailleurs, la plateforme offre une protection acheteur contre la fraude. Néanmoins, Klarna a récemment fait l’objet d’une réprimande de l’Autorité suédoise de protection des données pour non-respect du RGPD concernant des demandes d’accès aux données.

Avis clients : Trustpilot, App Store, Google

Sur Trustpilot, les avis sur Klarna sont mitigés. Certains clients apprécient la flexibilité offerte, tandis que d’autres déplorent des problèmes de service client, notamment lors des remboursements. En outre, plusieurs utilisateurs signalent des difficultés avec la protection acheteur quand les transactions tournent mal.

Avantages et inconvénients selon les utilisateurs

Points forts :

- Protection acheteur sur les achats éligibles

- Facilité d’utilisation

- Solution pratique pour étaler les paiements

Points faibles :

- Délais dans le service client

- Problèmes avec les paiements en retard

- Bugs occasionnels dans l’application

Conclusion

En définitive, Klarna s’est imposé comme un acteur majeur du paiement fractionné en 2025, avec plus de 150 millions d’utilisateurs et 450 000 marchands partenaires. Après avoir surmonté des difficultés financières importantes en 2022, l’entreprise suédoise a réussi un retour remarquable à la rentabilité. Certainement, cette capacité d’adaptation témoigne de la solidité de son modèle économique et de sa pertinence sur le marché du « Buy Now, Pay Later ».

Au final, Klarna représente une solution pratique et accessible pour les consommateurs souhaitant mieux gérer leurs achats en ligne. Les e-commerçants y trouvent également leur compte grâce à l’augmentation du taux de conversion et de la valeur moyenne des paniers. Néanmoins, les utilisateurs doivent rester vigilants quant aux conditions d’utilisation et aux potentielles conséquences d’un retard de paiement. Ainsi, comme pour tout service financier, une utilisation réfléchie et responsable de Klarna reste essentielle pour en tirer les meilleurs bénéfices tout en évitant les pièges potentiels.

FAQs

Le paiement en 3 fois sans frais de Klarna permet de régler un achat en trois versements égaux sur 60 jours. Le premier versement est prélevé à l’expédition de la commande, puis les deux suivants à 30 jours d’intervalle. Ce service est gratuit et sans intérêts si les échéances sont respectées.

Klarna Bank propose deux principaux produits d’épargne : le Compte Épargne Flex avec un taux d’intérêt variable et des retraits flexibles, et le Compte à Terme avec un taux fixe garanti pour une durée déterminée, généralement entre 1 et 5 ans.

Klarna dispose d’une licence bancaire européenne et applique des mesures de sécurité comme l’authentification par Face ID ou Touch ID. Cependant, l’entreprise a récemment fait l’objet d’une réprimande concernant la protection des données. La fiabilité de Klarna est généralement reconnue, mais il est important de rester vigilant et d’utiliser ses services de manière responsable.

Les utilisateurs apprécient la flexibilité des paiements, la facilité d’utilisation et la protection acheteur. En revanche, certains déplorent des délais dans le service client, des problèmes avec les paiements en retard et des bugs occasionnels dans l’application.

Pour ouvrir un compte d’épargne Klarna en France, il faut passer par la plateforme Raisin.fr. Il suffit de créer un compte utilisateur, de sélectionner le produit Klarna souhaité, de remplir le formulaire d’ouverture, et après vérification, d’effectuer un premier virement depuis un compte bancaire français.

L'évaluation finale

Klarna Bank

Klarna offre une solution pratique de paiement fractionné et des services bancaires innovants. Ses avantages : flexibilité, simplicité d’usage et protection acheteur. Ses limites : frais de retard, service client perfectible et inquiétudes sur les données. Une option intéressante, mais à utiliser de manière responsable.

Ses forces

- Paiement en 3 fois sans frais ou différé à 30 jours

- Application mobile intuitive et facile à utiliser

- Produits bancaires attractifs (épargne Flex et comptes à terme)

- Protection acheteur sur les transactions éligibles

Ses faiblesses

- Frais de retard parfois élevés

- Service client jugé lent et difficile à joindre

- Bugs occasionnels dans l’application