Première banque la moins chère de France, Fortuneo attire de plus en plus l’attention des clients à la recherche d’avis sur Fortuneo et ses services bancaires en ligne.

En effet, avec plus d’un million de clients répartis entre la France, la Belgique, la Suisse et le Luxembourg, cette filiale du Crédit Mutuel Arkéa propose depuis 2000 une gamme complète de services bancaires. Notamment, un bonus de bienvenue attractif de 250€ pour les nouveaux clients et des cartes bancaires gratuites.

Cependant, au-delà des promesses marketing, que pensent réellement les clients de Fortuneo ? Bien que 90% des utilisateurs se disent satisfaits du service client, certains aspects méritent une analyse plus approfondie.

Dans cet avis complet sur Fortuneo banque, nous examinerons en détail les frais, les services, les options de trading, et surtout, les aspects que les clients ne mentionnent pas toujours. De l’ouverture de compte qui prend environ 15 jours aux conditions spécifiques des différentes cartes bancaires, nous vous dévoilons tout ce qu’il faut savoir avant de choisir Fortuneo comme banque principale.

Cartes Bancaires Fortuneo: Avantages et Limites Réelles

Image Source: Presse-citron

Les cartes bancaires constituent souvent le premier critère de choix d’une banque en ligne. Fortuneo propose trois cartes distinctes avec des avantages spécifiques, mais également des conditions d’obtention parfois contraignantes que la communication officielle tend à minimiser.

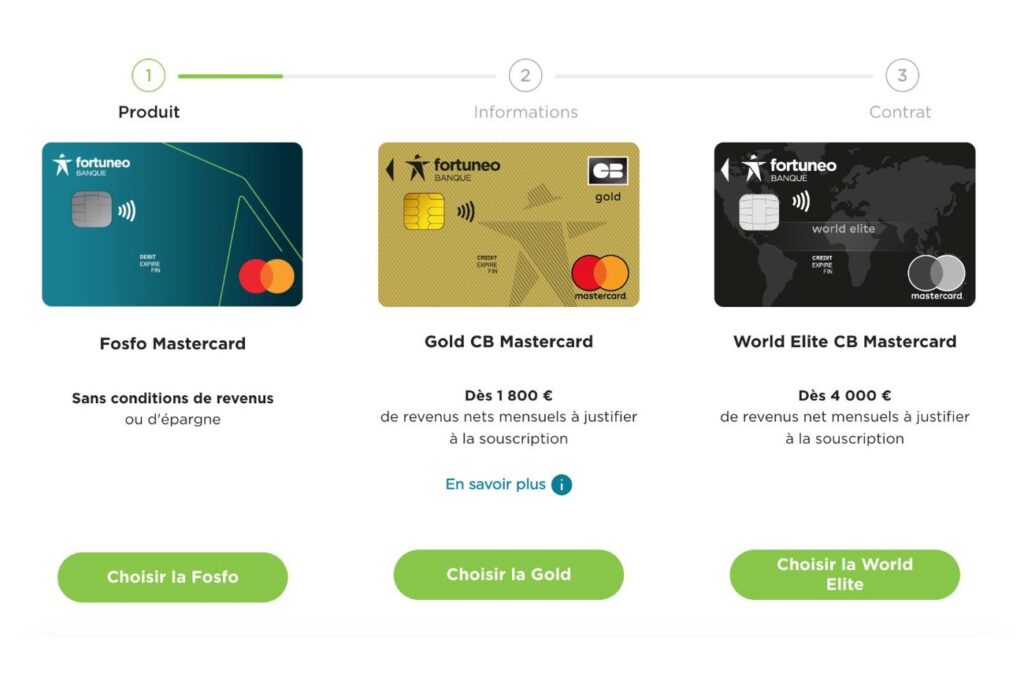

Comparatif des cartes Fosfo, Gold et World Elite

La carte Fosfo Mastercard représente l’entrée de gamme chez Fortuneo, mais reste néanmoins une offre solide. Elle est totalement gratuite à condition d’effectuer au moins un paiement par mois, sinon des frais de 3€ mensuels s’appliquent. Pour les utilisateurs quotidiens, cette carte offre des plafonds de paiement de 2 000€ par jour et par semaine, et des retraits limités à 500€ hebdomadaires.

La Gold CB Mastercard, quant à elle, propose des plafonds plus généreux avec 900€ de retraits quotidiens et 1 000€ hebdomadaires. Par ailleurs, elle inclut des services supérieurs comme l’accès à l’agence CB Mastercard Voyages et l’agence CB Mastercard Spectacles, absents de l’offre Fosfo.

Au sommet de la pyramide, la World Elite CB Mastercard élève encore les standards avec des plafonds de paiement atteignant 3 000€ et des retraits jusqu’à 1 600€ par semaine. Cette carte ajoute un assistant personnel dédié et d’autres privilèges exclusifs.

Conditions d’obtention: ce que Fortuneo ne met pas en avant

Derrière l’apparente simplicité des offres se cachent des conditions strictes. Si la carte Fosfo est accessible sans conditions de revenus, la Gold CB Mastercard exige 1 800€ de revenus nets mensuels pour un compte individuel et 2 700€ pour un compte joint avec deux cartes.

Fait notable, l’option débit différé pour la Gold n’est pas disponible immédiatement pour les nouveaux clients. Pour y accéder, il faut soit justifier de 6 mois d’ancienneté, soit détenir 10 000€ d’épargne chez Fortuneo tout en maintenant un revenu minimum de 1 500€.

La World Elite impose des conditions encore plus strictes avec un minimum de 4 000€ de revenus nets mensuels pour un compte individuel et 5 500€ pour un compte joint, ce qui la rend inaccessible pour une grande partie des clients potentiels.

Frais cachés et conditions d’utilisation

Bien que Fortuneo annonce « aucuns frais » sur ses cartes, certaines charges peuvent s’appliquer. Notamment, la gratuité de la carte Fosfo est conditionnée à l’utilisation mensuelle, sans quoi une facturation de 3€ par mois est appliquée.

Des frais spécifiques existent également pour certaines opérations exceptionnelles : 10€ pour la refabrication d’une carte (sauf si défectueuse), 7€ pour l’envoi postal du code secret (gratuit via l’application), et jusqu’à 50€ pour le rejet de chèque.

Un point rarement mentionné concerne le taux de change appliqué lors des opérations en devises étrangères. Si Fortuneo affirme ne pas facturer de frais pour les retraits et paiements à l’étranger, certains témoignages clients suggèrent que le taux de conversion utilisé pourrait inclure une marge cachée.

Lisez notre avis Hello Bank! : Économies sur vos frais? [2025]

Expérience à l’étranger: témoignages clients

L’un des arguments phares de Fortuneo reste l’absence totale de frais sur les opérations à l’étranger avec les cartes Fosfo, Gold et World Elite. Théoriquement, cela inclut les paiements et les retraits, tant en euros qu’en devises, partout dans le monde.

Pourtant, plusieurs clients rapportent des expériences mitigées. Un client mentionne un « accès impossible à l’application pendant un séjour à Hong Kong, Corée du Sud et Chine », compliquant considérablement l’utilisation de sa carte Gold.

Plus préoccupant encore, un autre témoignage affirme que « Fortuneo ment en disant 0 frais à l’étranger car le taux qu’ils appliquent est très largement supérieur au taux en cours et englobe des frais cachés », comparant l’expérience à celle d’une carte standard facturant 2,5% par transaction.

Ces écarts entre promesses et réalité invitent à la prudence, surtout pour ceux qui voyagent fréquemment ou qui prévoient d’utiliser leur carte Fortuneo comme principal moyen de paiement à l’international.

Frais Bancaires: Fortuneo Est-Elle Vraiment La Moins Chère?

Réputée pour sa politique tarifaire attractive, Fortuneo se positionne fermement sur le marché bancaire français. Pour comprendre si cette banque en ligne mérite vraiment sa réputation de « banque la moins chère », examinons attentivement sa structure de frais et comparons-la à ses principaux concurrents.

Analyse détaillée de la grille tarifaire 2025

Fortuneo a été élue « banque la moins chère » dans la catégorie Banque en Ligne pour 2025 par le comparateur Moneyvox. Cette distinction résulte d’une analyse approfondie de trois profils de clients français. Pour le profil « Jeune », les services sont totalement gratuits, tandis que le profil « Classique » ne paie que 2,78 € en moyenne de frais annuels. Le profil « Premium » bénéficie également d’une gratuité totale.

En pratique, la politique tarifaire de Fortuneo se distingue par:

- 0 € de frais de tenue de compte et d’ouverture de compte

- 0 € pour les retraits en Europe et à l’étranger

- 0 € sur les virements permanents (limitée à 2-4 exécutions selon le profil)

- 0 € pour les virements occasionnels (12 à 24 par an via Internet)

- 0 € pour le chéquier et l’émission des chèques de banque

Cette politique permettrait aux clients d’économiser jusqu’à 51,86 € annuellement pour un profil classique. Par ailleurs, selon une étude Statista de mars 2025, Fortuneo se place ex-aequo avec BoursoBank comme les banques les moins chères de France, avec des frais annuels identiques de 2,78 €.

Les frais inattendus selon les avis clients

Malgré ces tarifs attractifs sur le papier, certains clients signalent des frais qui n’apparaissent pas clairement dans la communication officielle. Ainsi, les cartes bancaires gratuites sont soumises à des conditions d’utilisation strictes : la carte Fosfo entraîne des frais de 3 € par mois en l’absence d’opération dans le mois, la Gold 9 € par mois, et la World Elite des frais trimestriels de 50 € si les conditions de versement mensuel ne sont pas respectées.

Les avis clients révèlent également des problèmes spécifiques. Un client rapporte: « Transfer de 700 € le 30 octobre 2024, que Fortuneo prétend avoir été rejeté par la banque destinataire… L’argent n’est jamais arrivé sur l’autre compte. Après plus de 2 mois, je suis toujours sans les 700 €« . Ce type de situation, bien que rare, illustre les difficultés potentielles de résolution des problèmes financiers.

Concernant les incidents bancaires, Fortuneo facture 30 € pour un rejet de chèque inférieur à 50 € et 50 € pour un rejet supérieur à ce montant. Le taux débiteur du découvert autorisé s’élève à 7 %, tandis que le taux débiteur non autorisé atteint 16 %, des taux qui peuvent surprendre les clients habitués à des communications centrées sur la gratuité.

Comparaison avec Boursorama et BforBank

En matière de frais bancaires, Fortuneo et BoursoBank (ex-Boursorama Banque) sont actuellement au coude à coude. Les deux établissements ont été classés premiers ex-aequo pour le profil classique des Trophées de la Banque – Tarifs 2025, avec un coût identique de 2,78 € par an, loin devant la banque classée troisième dont les frais s’élèvent à 92,98 €.

Cependant, quelques différences méritent d’être soulignées:

- Retraits à l’étranger (hors zone euro): Fortuneo les propose gratuitement et sans limite, alors que BoursoBank facture 1,69% du montant après le 1er retrait mensuel pour la carte Welcome ou après 3 retraits pour la carte Ultim.

- Paiements à l’étranger: Les deux banques proposent cette opération gratuitement, sans frais cachés.

- Cartes bancaires premium: La World Elite de Fortuneo peut être gratuite sous conditions strictes (4 000 € de revenus nets mensuels), tandis que la carte Metal de BoursoBank, équivalente en gamme, est systématiquement facturée 9,90 € par mois.

En ce qui concerne BforBank, cette banque en ligne plus orientée vers l’investissement s’avère globalement moins compétitive que Fortuneo et BoursoBank sur les services bancaires quotidiens, avec notamment des conditions plus restrictives pour la gratuité des cartes.

En définitive, si Fortuneo peut légitimement revendiquer le titre de « banque la moins chère », particulièrement pour les voyageurs fréquents bénéficiant de retraits illimités à l’étranger, cette économie reste conditionnée au respect scrupuleux des conditions d’utilisation. Un oubli ou un mois sans utilisation de carte peut rapidement transformer ce qui devait être gratuit en service payant.

Service Client Fortuneo: Entre Promesses et Réalité

La qualité du service client constitue un élément crucial dans l’évaluation d’une banque en ligne. Malgré les promesses de Fortuneo sur son site officiel, les avis des clients révèlent une réalité plus nuancée concernant la disponibilité et l’efficacité du support.

Délais de réponse et qualité du support téléphonique

Le service client de Fortuneo est accessible par téléphone du lundi au vendredi de 8h30 à 19h et le samedi de 9h à 18h, offrant ainsi une amplitude horaire supérieure aux banques traditionnelles. Cependant, plusieurs témoignages mentionnent des temps d’attente considérables. En effet, certains clients rapportent jusqu’à « 30 minutes d’attente » pour obtenir un premier conseiller, puis « 10 minutes supplémentaires » pour accéder au niveau supérieur.

Pour les demandes par e-mail, le délai de réponse officiel est de 48 heures, ce qui peut sembler long pour des questions urgentes. Par ailleurs, la qualité des réponses fait l’objet d’évaluations contrastées. Tandis que certains utilisateurs saluent « l’accueil parfait et les explications explicites », d’autres déplorent des « retours parfois imprécis ».

Gestion des réclamations: ce que disent les clients

Pour formuler une réclamation, Fortuneo propose trois canaux : le téléphone, l’e-mail via l’espace client, ou le courrier postal à leur service dédié. La banque s’engage à accuser réception de toute demande écrite dans les 10 jours et à traiter les réclamations liées aux services de paiement sous 15 jours maximum.

Néanmoins, les avis clients racontent une autre histoire. Un utilisateur témoigne : « Après des mois bloqué hors de mon compte et des échecs répétés du service client à résoudre le problème, un conseiller a finalement pu ouvrir mon compte ». D’autres utilisateurs soulignent que « chaque appel donne une réponse différente », suggérant un manque de cohérence dans le traitement des demandes.

Processus de résolution des problèmes techniques

Face aux problèmes techniques comme le blocage de compte, la procédure officielle implique un signalement qui « serait transmis au service interne pour déblocage rapide ». En pratique, l’efficacité varie considérablement. Certains clients affirment avoir bénéficié d’une « résolution rapide en un seul appel », avec « 100% de satisfaction » pour la résolution de leurs problèmes.

À l’inverse, d’autres utilisateurs dénoncent une expérience frustrante, notamment pour les incidents complexes. « Sur l’appli comme sur le site Web, je rencontre systématiquement des erreurs mystérieuses » rapporte un client, ajoutant que « le contact par mail n’est pas fonctionnel ». En cas d’impasse, Fortuneo propose un recours au médiateur, mais seulement après deux mois sans résolution satisfaisante.

Bourse et Investissement: Forces et Faiblesses de Fortuneo

Pour les investisseurs cherchant à diversifier leur patrimoine, Fortuneo propose une offre boursière complète qui mérite une analyse détaillée. Filiale du Crédit Mutuel Arkéa, cette banque en ligne combine services bancaires et courtage avec des avantages notables mais aussi certaines limites.

Analyse des trois formules de tarification (Starter, Progress, Trader Pro)

Fortuneo a revu sa grille tarifaire début 2024 avec trois formules distinctes applicables tant au PEA qu’au compte-titres:

- Formule Starter: Idéale pour les débutants avec le premier ordre mensuel gratuit jusqu’à 500€, puis 0,35% au-delà. Parfaite pour l’investissement passif avec un ordre mensuel.

- Formule Progress: Pour les investisseurs réguliers avec des frais de 4,90€ par ordre jusqu’à 3 000€, puis 0,15% au-delà. Avantageuse pour 3-4 ordres mensuels entre 1 400€ et 9 200€.

- Formule Trader Pro: Destinée aux investisseurs actifs avec 9,50€ par ordre jusqu’à 10 000€, puis 0,10% au-delà. Rentable pour des ordres dépassant 9 200€.

Cependant, ces tarifs deviennent prohibitifs pour les ordres à l’étranger comparés à d’autres courtiers.

Qualité de la plateforme de trading: avis des utilisateurs

La plateforme LiveTrader constitue un atout majeur pour les clients Fortuneo. Gratuite et complète, elle intègre plus de 60 indicateurs techniques et permet de suivre les marchés en temps réel. Les utilisateurs apprécient particulièrement la possibilité de programmer des alertes et d’élaborer des stratégies via les « ordres intelligents ».

Néanmoins, certains clients signalent des limitations: « L’interface est simple sur mobile et travailler sur ordinateur permet de profiter de plus amples fonctionnalités ». D’autres mentionnent des problèmes de stabilité: « Toutes les versions gèlent constamment ».

Comparaison avec les courtiers spécialisés

Face aux courtiers spécialisés, Fortuneo présente des forces et faiblesses. Côté positif, la banque bénéficie d’une régulation par l’AMF et l’ACPR, offrant une sécurité supérieure à certains néo-courtiers. Par ailleurs, elle permet de centraliser services bancaires et investissements.

En revanche, des acteurs comme Trade Republic, Degiro ou Interactive Brokers proposent des frais nettement inférieurs sur compte-titres. De même, les néo-courtiers offrent souvent plus de fonctionnalités modernes comme les investissements programmés.

Accessibilité pour les débutants

Fortuneo se révèle particulièrement accessible aux novices. Avec seulement 100€ de dépôt initial, la banque permet d’investir progressivement grâce au « Dollar Cost Average ». L’interface claire facilite la recherche de valeurs et le paramétrage des ordres.

La formule Starter convient parfaitement aux débutants souhaitant investir de petits montants régulièrement, notamment via des ETF permettant une diversification immédiate. Toutefois, l’offre manque d’outils éducatifs substantiels: « Fortuneo ne propose pas de formation complète ».

Épargne et Assurance-Vie: Performance Réelle des Produits Fortuneo

Image Source: Detective-Banque.fr

En matière d’épargne, Fortuneo complète son offre bancaire avec des solutions diverses mais soumises à certaines conditions peu mises en avant dans sa communication commerciale.

Livret+: conditions et rendement effectif

Le Livret+ de Fortuneo propose actuellement un taux promotionnel de 4,5% brut pendant 3 mois pour toute première ouverture, jusqu’à 100 000 euros de versement. Cependant, cette offre est valable uniquement jusqu’au 31 mai 2025 et réservée aux clients majeurs. Après la période de bonification, le taux retombe à 1,80% brut, nettement inférieur aux livrets réglementés. Par ailleurs, tout retrait durant la période promotionnelle vient en déduction des versements bénéficiant de l’offre.

Bien que le plafond soit exceptionnellement élevé (10 millions d’euros), les intérêts sont soumis aux prélèvements fiscaux et sociaux, contrairement au Livret A. Enfin, l’ouverture est conditionnée à la détention préalable d’un compte de dépôt chez Fortuneo.

Fortuneo Vie: analyse des fonds en euros et conditions d’accès

Le contrat d’assurance-vie Fortuneo Vie propose deux fonds en euros à vocation sécuritaire. Suravenir Rendement 2 a affiché un rendement de 2,20% net en 2024, tandis que Suravenir Opportunités 2 a offert 2,50% net pour la même période, avec des bonifications possibles selon l’allocation en unités de compte.

Cependant, ces fonds ne sont accessibles qu’à condition de placer minimum 30% de chaque versement en unités de compte présentant un risque de perte en capital. De plus, la garantie en capital n’est que partielle: 99,4% pour Suravenir Rendement 2 (après 0,60% de frais) et seulement 97% pour Suravenir Opportunités 2 (après 3% de frais maximum).

Frais cachés et contraintes des produits d’épargne

Les contraintes les plus significatives concernent l’assurance-vie. Outre l’obligation d’investir partiellement en unités de compte, des frais de gestion de 0,75% s’appliquent sur ces supports non garantis. En gestion pilotée, ces frais grimpent à 0,85%.

En cas de sortie partielle, le montant correspondant est revalorisé au prorata temporis lors de la participation aux bénéfices suivante. Pour une sortie totale, la revalorisation s’effectue sur la base de seulement 80% du dernier taux annuel servi, ce qui constitue une pénalité significative rarement mentionnée dans la communication commerciale.

Conclusion

En définitive, Fortuneo présente un profil bancaire contrasté qui mérite une analyse approfondie avant tout engagement. Les frais attractifs et la gratuité des services constituent des avantages réels, mais nécessitent une vigilance particulière quant aux conditions d’utilisation.

D’ailleurs, mon analyse révèle que cette banque en ligne convient particulièrement aux clients autonomes, habitués aux outils numériques et capables de respecter scrupuleusement les conditions d’utilisation des cartes bancaires. Les voyageurs fréquents apprécieront les retraits gratuits à l’étranger, tandis que les investisseurs trouveront une plateforme fonctionnelle, quoique perfectible.

Cependant, certains points faibles persistent. Le service client manque parfois de réactivité, les délais de résolution des problèmes peuvent s’avérer longs, et les conditions d’obtention des cartes premium restent exigeantes. Les produits d’épargne, notamment l’assurance-vie, cachent des contraintes importantes derrière des rendements attractifs.

Ainsi, je recommande Fortuneo aux utilisateurs cherchant une banque peu coûteuse pour leurs opérations courantes, tout en gardant à l’esprit que cette économie dépend du respect strict des conditions d’utilisation. Pour les profils plus exigeants ou nécessitant un accompagnement régulier, d’autres alternatives pourraient s’avérer plus adaptées.